Ao investir em planos de previdência privada (PGBL e VGBL), é fundamental prestar atenção nos tipos de regimes de tributação. O Leão pode ficar mais manso caso você entenda como ele “trabalha”, principalmente nos investimentos em previdência.

Existem dois regimes de tributação que podem ser escolhidos ao fazer um plano de previdência: tabela progressiva e tabela regressiva. Veja como elas funcionam e, em seguida, saiba o que levar em conta quando o assunto é tributação de planos de previdência.

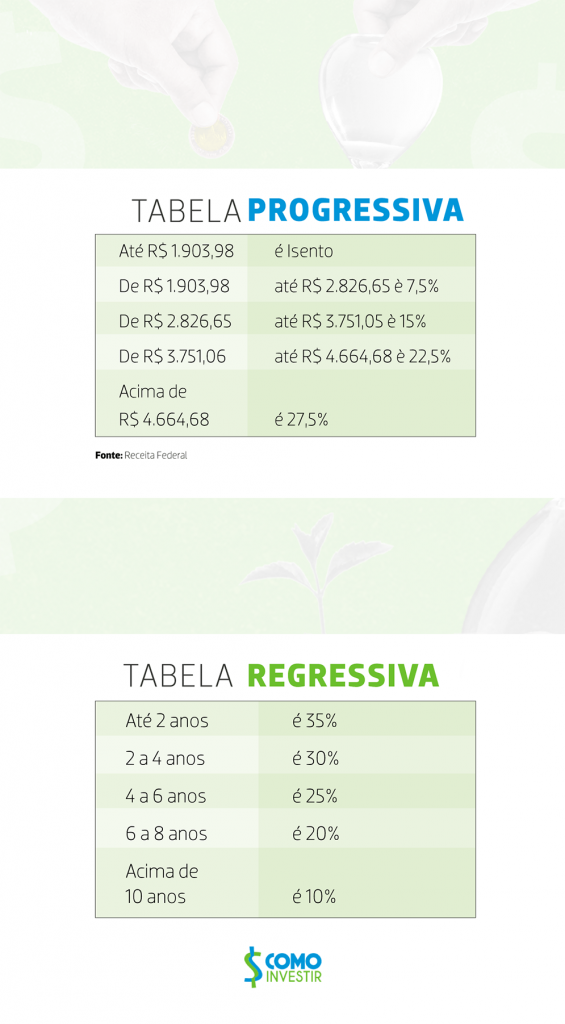

Fazendo as contas para ver qual plano é melhor para mim.

As alíquotas de IR (Imposto de Renda) variam de zero a 27,5%, dependendo do valor recebido no resgate do dinheiro investido. A regra é igualzinha à incidência de IR sobre os rendimentos dos assalariados. Na menor alíquota (7,5%), estão pessoas que recebem de R$ 1.903,99 a R$ 2.826,65. Já a alíquota mais alta (27,5%) incide sobre renda mensal acima de R$ 4.664,68. Ao fazer o resgate, há recolhimento de 15% de IR na fonte e o imposto pode ser compensado na declaração.

As alíquotas caem ao longo do tempo – começam em 35% para as contribuições feitas em até 2 anos e caem 5 pontos percentuais a cada dois anos. Por exemplo, aportes realizados no prazo de 2 a 4 anos são tributados em 30%. A alíquota chega a 10% para quantias investidas por mais de dez anos.

Na prática, quando se escolhe essa tabela, o benefício fiscal dos regimes de previdência fica maior quando o participante investe por um prazo mais longo. Quem tem renda superior a R$ 4.664,68 deixa de pagar o IR pela alíquota de 27,5% e será tributado em 10% se o dinheiro ficar aplicado por mais de dez anos. Veja as tabelas completa abaixo:

Vai fazer uma previdência? O PGBL (Plano Gerador de Benefício Livre) é indicado para quem declara o IR pelo modelo completo. Mas qual é a vantagem? Você pode abater parte do valor investido da base de cálculo do IR no limite de 12% da renda bruta anual tributável.

Por exemplo, caso os rendimentos tributáveis (salário, aluguel de imóveis, pensão, aposentadorias do INSS etc) somem R$ 100 mil, por exemplo, o montante a ser deduzido é de até R$ 12 mil. O benefício fiscal só vale para quem entrega a declaração de IR pelo modelo completo e contribui para o INSS ou outro regime de previdência social, como o de servidores públicos.

Essa vantagem tributária não significa deixar de arcar com o imposto, e sim adiar o pagamento do IR para quando houver resgate do plano. Na prática, ocorre o chamado “diferimento fiscal”. Ao sacar os recursos de um PGBL, o imposto incide sobre o montante total acumulado (soma das aplicações e dos rendimentos no período).

Quem declara o imposto de renda pelo modelo simplificado ou é isento de IR pode optar por fazer aportes em um VGBL (Vida Gerador de Benefício Livre). Além disso, se você pretende investir mais do que 12% da renda anual tributável, o VGBL é uma alternativa, inclusive para complementar aportes em um PGBL.

Lembrando que no VGBL, o IR incide sobre o rendimento da aplicação, e não sobre o valor total investido, como ocorre no PGBL.

Os comentários aqui publicados são de responsabilidade dos usuários, não expressando, assim, a opinião do Como Investir. Para mais informações, consulte os Termos e Condições de Uso.

© Como Investir. O conteúdo do site Como Investir está protegido pela licença Creative Commons Atribuição-Não Comercial-Sem Derivados 3.0 Não Adaptada. Você está autorizado a reproduzir o conteúdo, desde que cite a fonte original, não edite ou altere as informações e não faça uso comercial delas. Por favor, consulte o site da Creative Commons para verificar as condições legais para utilização do conteúdo.