Entre os investimentos de renda fixa, ele é um dos mais conhecidos. Estamos falando do CDB. Você já conhece? Já ouviu falar, mas tem dúvida do que é e como funciona? Vem que a gente te explica!

O que é CDB?

CDB é a sigla para Certificado de Depósito Bancário e nada mais é que um produto emitido pelos bancos para captar recursos. De maneira simples, o CDB funciona assim: você “empresta” dinheiro aos bancos que, em contrapartida, devolvem a quantia aplicada com uma remuneração, conforme o prazo do vencimento do título.

Quanto rende?

O rendimento do CDB varia de acordo com cada banco, também chamado de emissor.

Basicamente esse investimento pode ser pós-fixado ou prefixado:

– Pós-fixado: quando o CDB é pós-fixado, isso quer dizer que a rentabilidade do investimento está ligada a algum tipo de índice ou indicador, como a taxa DI (referencial para aplicações de renda fixa conservadoras chamada antigamente de CDI) ou Selic (taxa básica de juros). Nesses casos, o rendimento da aplicação vai depender da variação do indicador no vencimento do CDB. O retorno pode ser, por exemplo, 90% ou 100% do CDI.

– Prefixado: nesse caso específico, a remuneração do investimento é definida no momento da aplicação. Isso significa que você fica sabendo antecipadamente qual será o rendimento do título. Por exemplo, 5,5% ao ano.

A maior parte dos CDBs tem o rendimento atrelado ao CDI ou taxa DI, que normalmente segue um percentual bem próximo à Selic, hoje em 6,5% ao ano.

Onde comprar

É possível encontrar CDB em instituições financeiras de grande, médio e pequeno porte. Nos dois últimos casos, ele pode ser comprado diretamente pelo banco ou por meio de corretoras e distribuidoras que oferecem CDB de diversas instituições em suas prateleiras.

O valor mínimo para investir varia conforme a instituição financeira. Normalmente nas pequenas e médias, é possível encontrar CDB com aplicação inicial baixa. Pesquise antes de decidir.

Liquidez

Achar papéis com liquidez diária é fácil. Assim como encontrar títulos com prazos de vencimento curtos (3 a 6 meses) ou longos (3 a 5 anos). O prazo varia conforme a instituição, lembrando que pode haver carência para resgate do dinheiro aplicado. Significa dizer que o saque é permitido apenas depois de determinado período.

Qual a garantia?

O principal risco de investir em CDB é no caso do banco emissor quebrar. Mas o investimento nesse tipo de aplicação conta com a cobertura do FGC (Fundo Garantidor de Créditos). Na prática, caso o banco deixe de te pagar, o FGC devolve o dinheiro aplicado até R$ 250 mil por investidor e por instituição, com um limite de R$ 1 milhão para cada pessoa por um período de quatro anos.

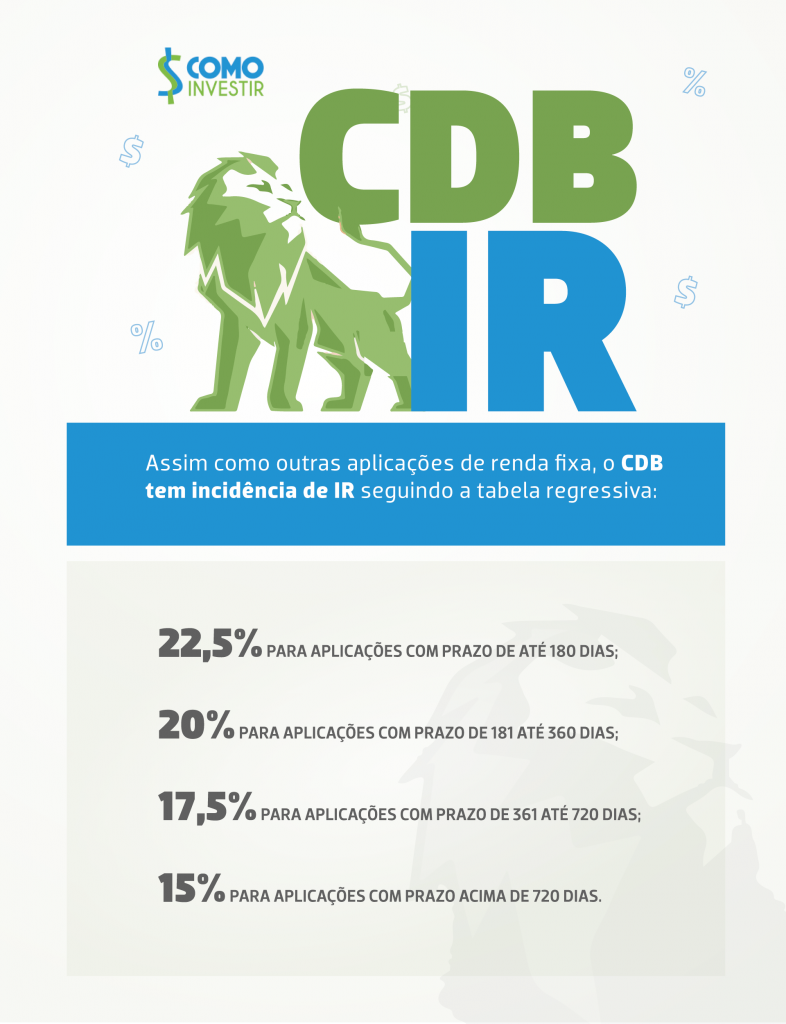

Tem imposto?

Sim, tem. Há incidência de dois tributos: o IOF (Imposto sobre Operações Financeiras) e o IR (Imposto de Renda). Veja como funciona a tributação:

IOF

Esse imposto é cobrado sobre os rendimentos, caso resgate a aplicação em menos de 30 dias.

IR

Taxas

Em geral, não há taxas para investir em CDB nos bancos. Em alguns casos, corretoras ou distribuidoras podem cobrar taxa de custódia (percentual pelo serviço de guarda do dinheiro aplicado) e comissões (proporção do rendimento, cobrada pela gestão do seu investimento).

VEJA MAIS:

Reserva financeira pode ser aliada da sua renda fixa

Como avaliar o desempenho dos investimentos?

Os comentários aqui publicados são de responsabilidade dos usuários, não expressando, assim, a opinião do Como Investir. Para mais informações, consulte os Termos e Condições de Uso.

© Como Investir. O conteúdo do site Como Investir está protegido pela licença Creative Commons Atribuição-Não Comercial-Sem Derivados 3.0 Não Adaptada. Você está autorizado a reproduzir o conteúdo, desde que cite a fonte original, não edite ou altere as informações e não faça uso comercial delas. Por favor, consulte o site da Creative Commons para verificar as condições legais para utilização do conteúdo.