Seja em um bate-papo sobre finanças pessoais com os amigos, seja em uma conversa com o planejador financeiro, você já deve ter ouvido a recomendação de que não devemos colocar todos os ovos na mesma cesta.

Mas afinal, você sabe o que isso significa? Esse ditado popular nada mais é do que uma metáfora sobre não aplicar todo seu dinheiro em um único investimento, o que na prática só pode ser alcançado de uma maneira: com a diversificação.

Diversificar os investimentos significa combinar uma série de ativos financeiros, a exemplo da caderneta de poupança, títulos do Tesouro Direto e títulos privados (como as debêntures) – ou ainda diferentes classes de ativos, como a renda fixa e a renda variável – em uma mesma carteira de investimentos, de forma a buscar um portfólio balanceado, mais seguro (menos sujeito a perdas) e com a melhor rentabilidade possível, dado o risco assumido.

O processo de diversificação não é exclusividade de investidores mais experientes e com mais recursos para aplicar. Pelo contrário. Diversificar é um mantra que deve ser seguido por todos os tamanhos de bolsos e, também, por todos os perfis de investidores – dos mais conservadores e que alocam a totalidade dos recursos em ativos de renda fixa, aos mais arrojados, que têm uma parcela considerável dos investimentos em renda variável, como o mercado de ações.

Embora a diversificação dos investimentos seja um conceito simples de entender, ela envolve uma variável importante e que deve ser levada em conta pelo investidor: a relação risco-retorno. Uma regra de bolso das finanças pessoais diz que, quanto menor o risco tomado, menor o retorno esperado do investimento, e a recíproca é verdadeira. Mas é preciso entender que não existem investimentos sem risco e nem altos retornos garantidos e a diversificação busca justamente equilibrar essa relação.

Pegue como exemplo um investidor de perfil extremamente conservador, que aloca 100% dos recursos na caderneta de poupança. Embora seja considerado um dos investimentos mais seguros que existem, é também um dos menos atrativos em termos de rentabilidade na classe de renda fixa, especialmente em um momento em que a Selic, a taxa básica de juros da economia, se encontra ainda em um nível bem baixo, em 5,25% (em agosto de 2021) ao ano.

Outro exemplo fictício, desta vez no polo oposto, é o do investidor de perfil arrojado e que aplica a totalidade dos recursos em ações ou outros ativos que sofrem bastante volatilidade de preços, como as criptomoedas. Nesse caso, a possibilidade de obter retornos mais atrativos do que a poupança é infinitamente maior, mas o risco de sofrer grandes perdas por conta das variações de preços no mercado é igualmente superior.

Os exemplos mostram que apenas a busca por segurança (no caso da poupança) ou por altos retornos (no caso dos investimentos em renda variável) traz sempre um risco para os investidores: enquanto o primeiro vê o dinheiro render menos e com a possibilidade até de perder da inflação, o segundo está sujeito a fortes perdas. É aqui que entra a importância da diversificação.

Com um portfólio mais equilibrado, os dois investidores conseguiriam alcançar uma relação risco-retorno mais saudável para seus portfólios. Isso porque os investimentos funcionam como em uma gangorra: enquanto um ativo pode sofrer perdas em um mês, outro se valoriza, proporcionando um maior equilíbrio entre segurança e retorno para o investidor.

Ao diversificar, o investidor deve sempre estar atento ao seu perfil de risco. E, também, deve saber que é possível diversificar mesmo dentro de uma única classe de ativos, como a renda fixa. Dessa maneira, o investidor conservador e que tem forte rejeição a perdas pode diversificar seus investimentos e destinar uma parcela dos recursos que antes estava alocada na poupança para títulos públicos (Tesouro Direto), privados (CDBs e debêntures, por exemplo) ou fundos de renda fixa.

Da mesma forma, o investidor mais arrojado pode equilibrar a relação risco-retorno combinando ativos de renda fixa mais conservadores (como Tesouro Selic) e outros mais rentáveis (como debêntures) com ativos de renda variável, seja pela compra direta de ações ou por meio de fundos de investimento (como fundos de ações e multimercado).

É importante destacar que, ao diversificar, o investidor considere todo o portfólio de investimentos, levando em considerando também seus objetivos de vida e a necessidade de liquidez (a palavra que sintetiza a velocidade em que um investimento se materializa em dinheiro no bolso).

É possível, dessa maneira, equilibrar um investimento mais conservador para a reserva de emergência (que prioriza a segurança e a alta liquidez) com uma aplicação mais arrojada para a longevidade (os altos prazos de acumulação, superiores a 20 anos, permitem que eventuais perdas sejam compensadas ao longo do tempo), por exemplo.

Outro critério importante para a diversificação é avaliar a correlação entre os ativos financeiros que compõem a carteira. Em investimentos, essa medida estatística explica a relação entre os ativos quanto às características em comum e comportamentos no que diz respeito às oscilações do mercado.

Ela demonstra a forma como os ativos se movimentam um em relação ao outro. Um exemplo prático: quedas na bolsa de valores brasileira costumam ser acompanhadas pela alta do dólar. Isso acontece porque, quando o mercado interno sofre com algum revés, os investidores se protegem na moeda americana.

Dessa forma, quanto menor for a correlação entre dois ativos, mais a carteira estará protegida. O conceito de diversificação também pode levar em conta diferentes geografias. Hoje, um investidor que tem uma parcela de seu portfólio alocada em ações também tem a possibilidade de investir em papéis de empresas estrangeiras. Uma carteira com diferentes papéis de vários setores e de geografias diferentes estará protegida em caso de oscilações negativas em um determinado mercado e de ganhos em outro.

Os dois gráficos abaixo mostram com clareza a importância da diversificação. O primeiro gráfico mostra a evolução da cotação de uma ação ao longo do tempo. Note que o valor desse papel começa mais baixo, sofre algumas quedas mensais, mas se valoriza ao longo do tempo.

Porém, nos últimos períodos analisados, o valor do ativo cai bastante em virtude de uma crise econômica ou setorial. Um investidor que aplicou seus recursos apenas nesse título sofreria, dessa forma, perdas importantes com essas desvalorizações.

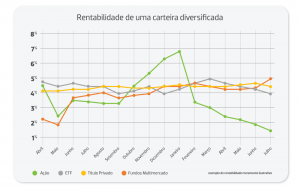

O segundo gráfico mostra a evolução de uma série de ativos financeiros ao longo do tempo. O comportamento não é linear: alguns títulos se valorizam em velocidade acelerada, outros sobem de forma devagar, enquanto outros sofrem com o sobe e desce natural do mundo dos investimentos. Entre esses títulos está a ação destacada no primeiro gráfico.

O ensinamento do segundo gráfico é claro: ele representa uma carteira diversificada de investimentos e, com vários ativos na carteira, o risco de perdas do investidor é menor. Essa é a principal lição da diversificação: quando um ativo perde valor, o outro pode entregar ganhos no mesmo período.

Deu pra entender um pouco mais sobre diversificação e como essa atitude pode te ajudar a alcançar os seus objetivos sem levar muitos sustos? Então, acompanhe nossas publicações aqui no Como Investir e entenda cada vez mais o universo dos investimentos.

Os comentários aqui publicados são de responsabilidade dos usuários, não expressando, assim, a opinião do Como Investir. Para mais informações, consulte os Termos e Condições de Uso.

© Como Investir. O conteúdo do site Como Investir está protegido pela licença Creative Commons Atribuição-Não Comercial-Sem Derivados 3.0 Não Adaptada. Você está autorizado a reproduzir o conteúdo, desde que cite a fonte original, não edite ou altere as informações e não faça uso comercial delas. Por favor, consulte o site da Creative Commons para verificar as condições legais para utilização do conteúdo.